16 条公链总收入环比下降 46.7%,稳定币市值、NFT 交易量均呈下降趋势。

撰文:Peter Horton,Messari

编译:Felix,PANews

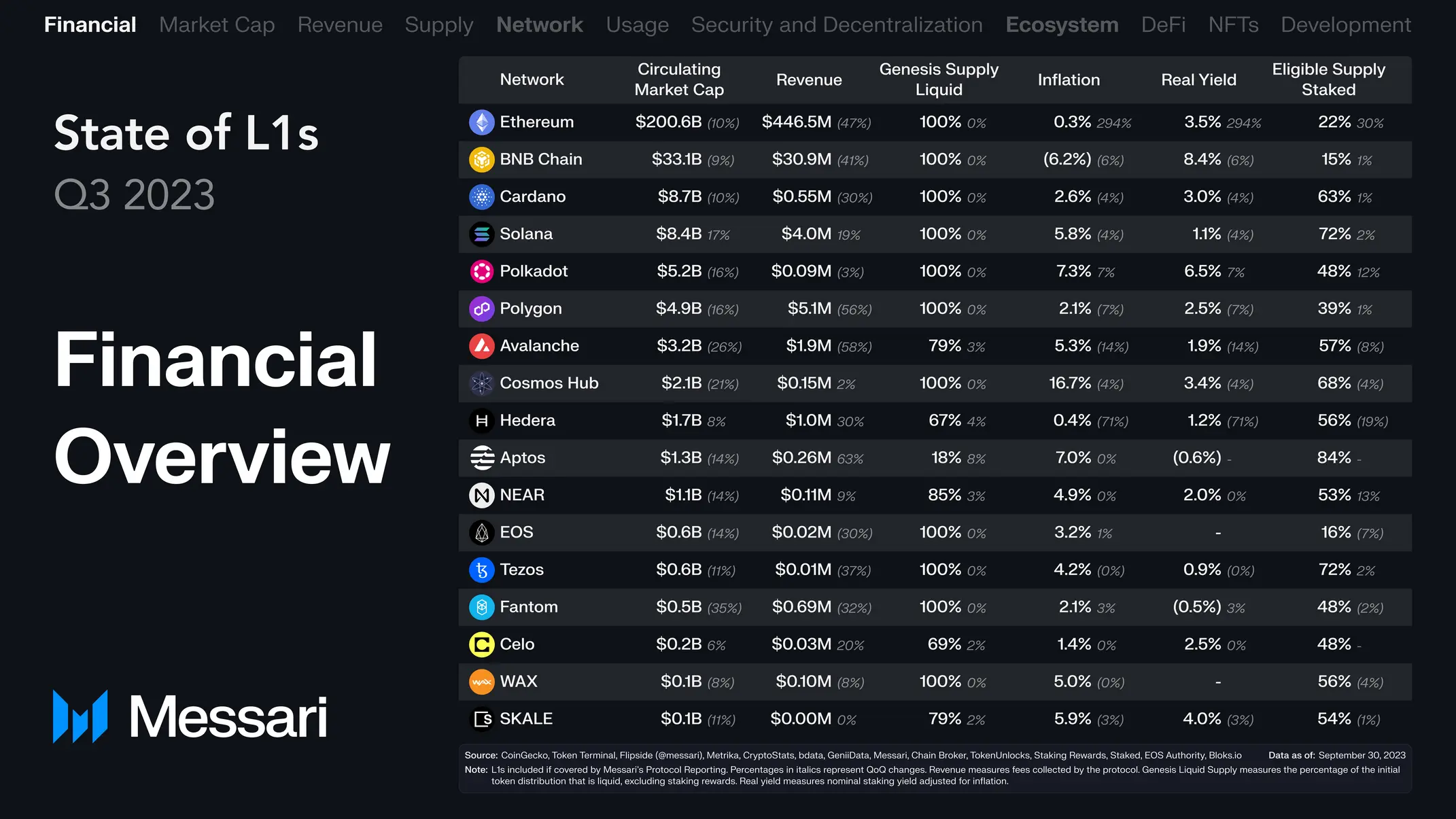

本报告汇总并比较了 16 个 L1 区块链第三季度的财务、网络和生态状况。这些 L1 公链包括:Aptos、Avalanche、BNB Chain、Cardano、Celo、Cosmos Hub、EOS、Fantom、Hedera、NEAR、Polkadot、Polygon、SKALE、Solana、Tezos 和 WAX。

财务概览

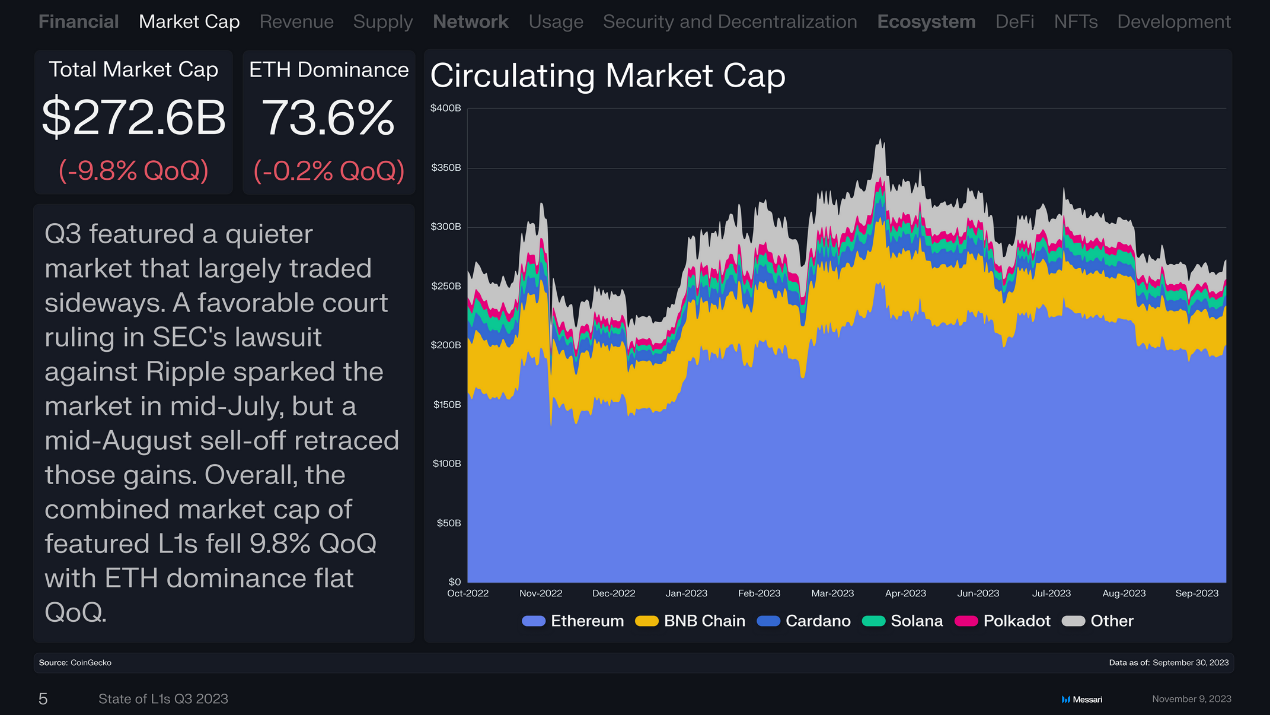

第三季度市场较为平静,主要是横盘交易。7 月中旬,美国 SEC 针对 Ripple 的诉讼做出有利的法庭裁决,引发了市场的上涨,但 8 月期间的抛售回吐了涨幅。总体而言,16 条公链的总市值为 2726 亿美元,环比下跌 9.8%;以太坊占比 73.6%,环比下跌 0.2%,基本持平。

流通市值增长最高的是 Solana(SOL),环比增长 16.6% 达 84 亿美元;第二是 Hedera(HBAR),环比增长 7.6% 达 17 亿美元;第三是 Celo(CELO),环比增长 5.6% 达 2 亿美元。

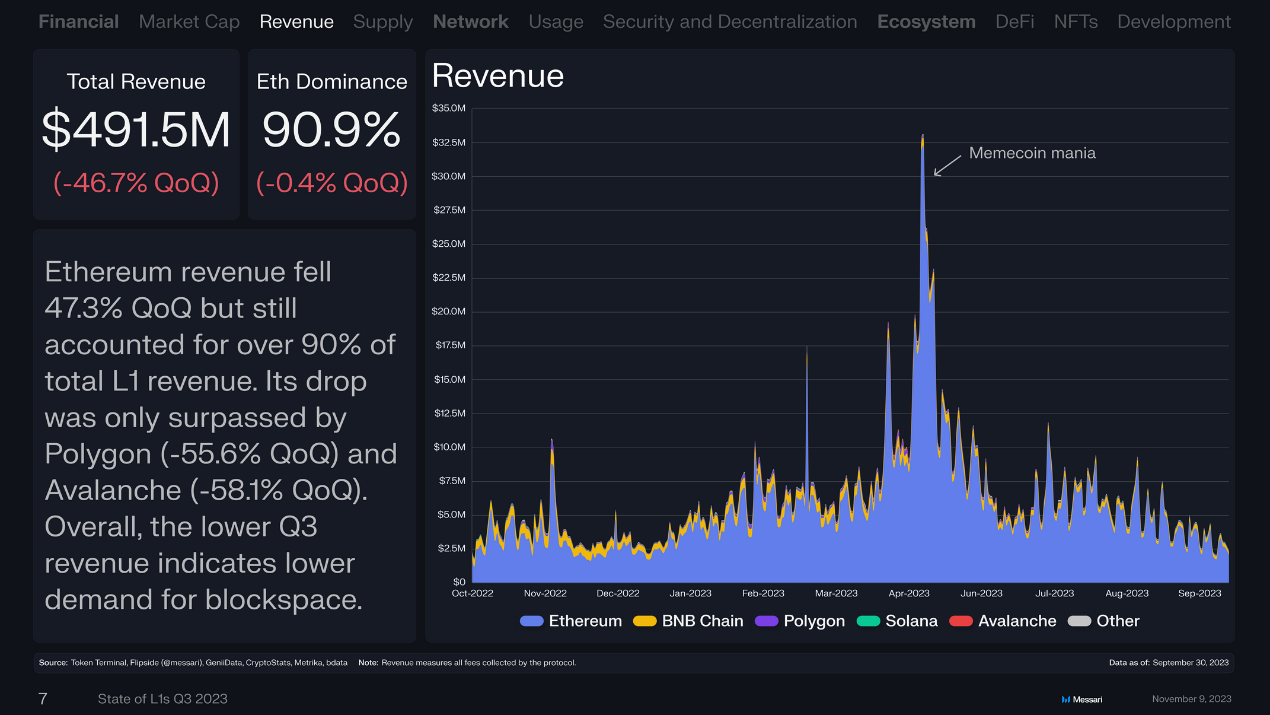

16 条公链总收入 4.915 亿美元,环比下降 46.7%。以太坊收入环比下降 47.3%,但仍占 16 条公链总收入的 90% 以上。跌幅仅次于 Polygon(环比下降 55.6%)和 Avalanche(环比下降 58.1%)。总体而言,第三季度收入较低表明对区块空间的需求较低。

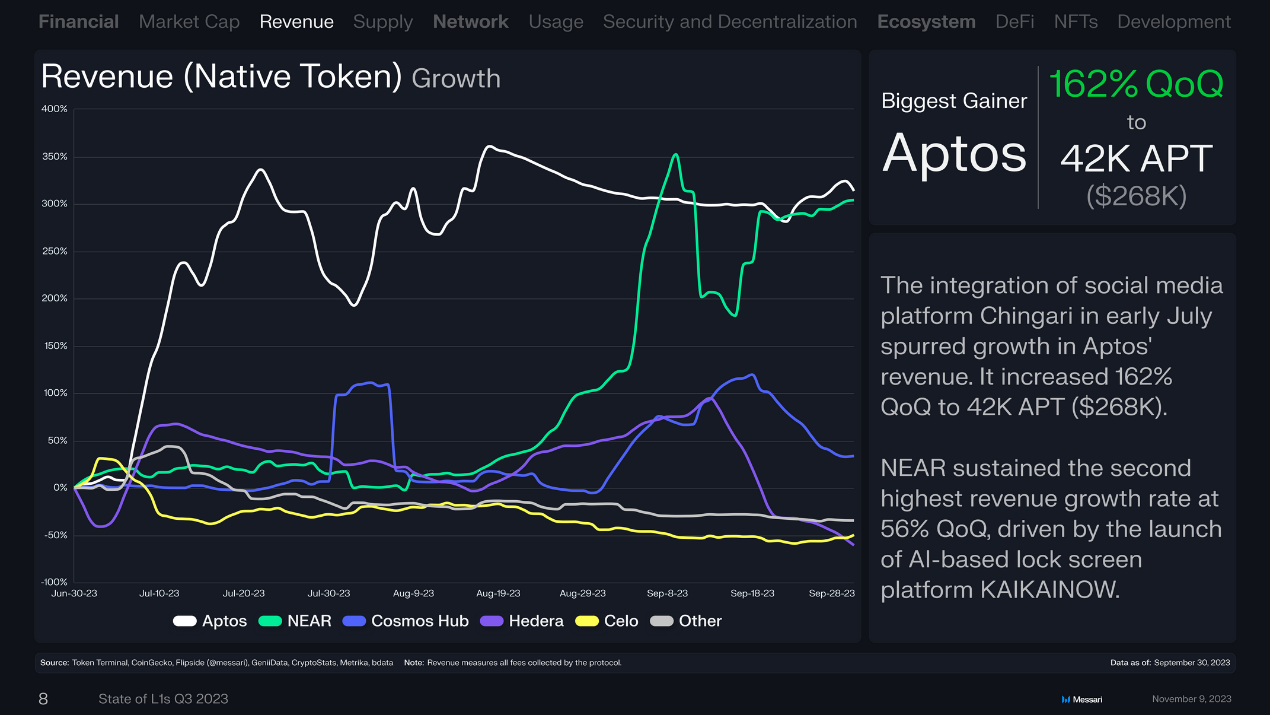

收入(原生代币)增长

7 月初,印度短视频社交应用 Chingari 的上线刺激了 Aptos 收入的增长。季度环比增长 162%,达到 4.2 万 APT(约 26.8 万美元)。

在基于 AI 的锁屏平台 KAIKAINOW 推动下,NEAR 保持了第二高的季度环比增长,增长 56%。(注:Cosmose AI 公司发布一款被称为 KAIKAINOW 的新技术,该技术使用了 AI 和区块链等技术,KAIKAINOW 基于 NEAR 协议构建,可以帮助用户在无需解锁手机屏幕的情况下获得信息以及和周围的世界互动)

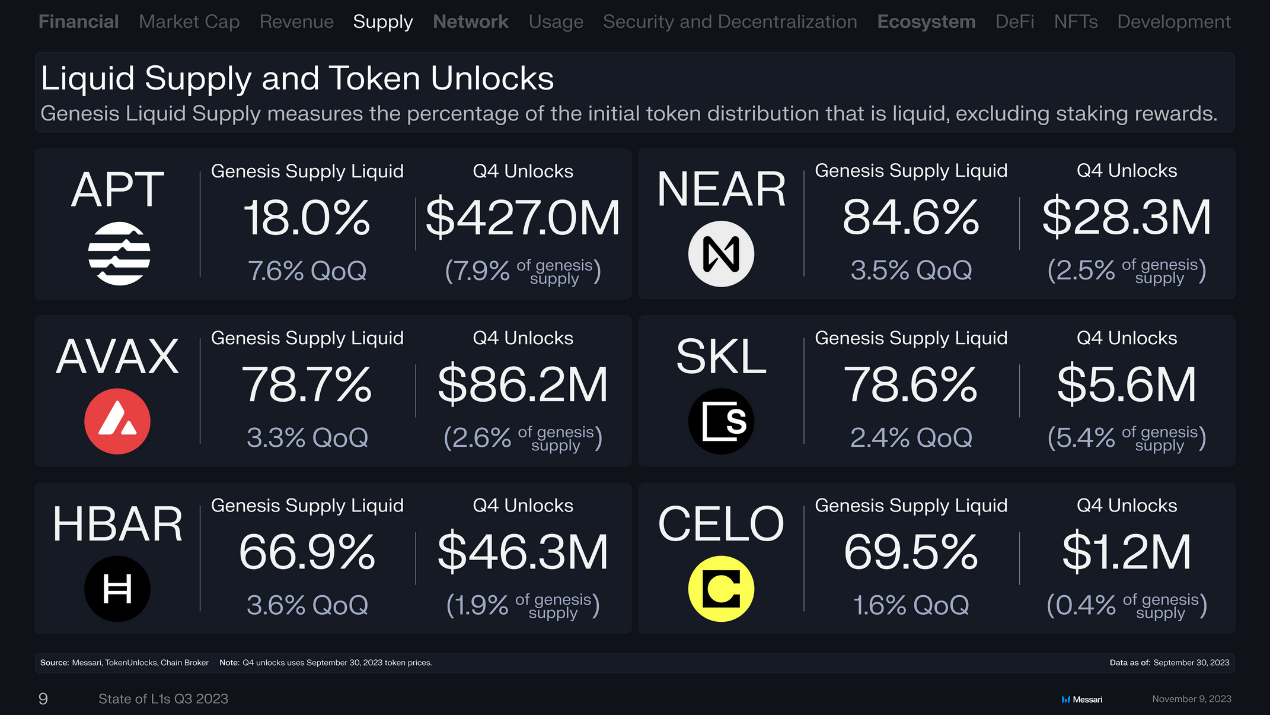

流动性供应和代币解锁

下图是衡量流动性初始代币分配的百分比,不包括质押奖励,以及接下来 Q4 即将解锁的金额。

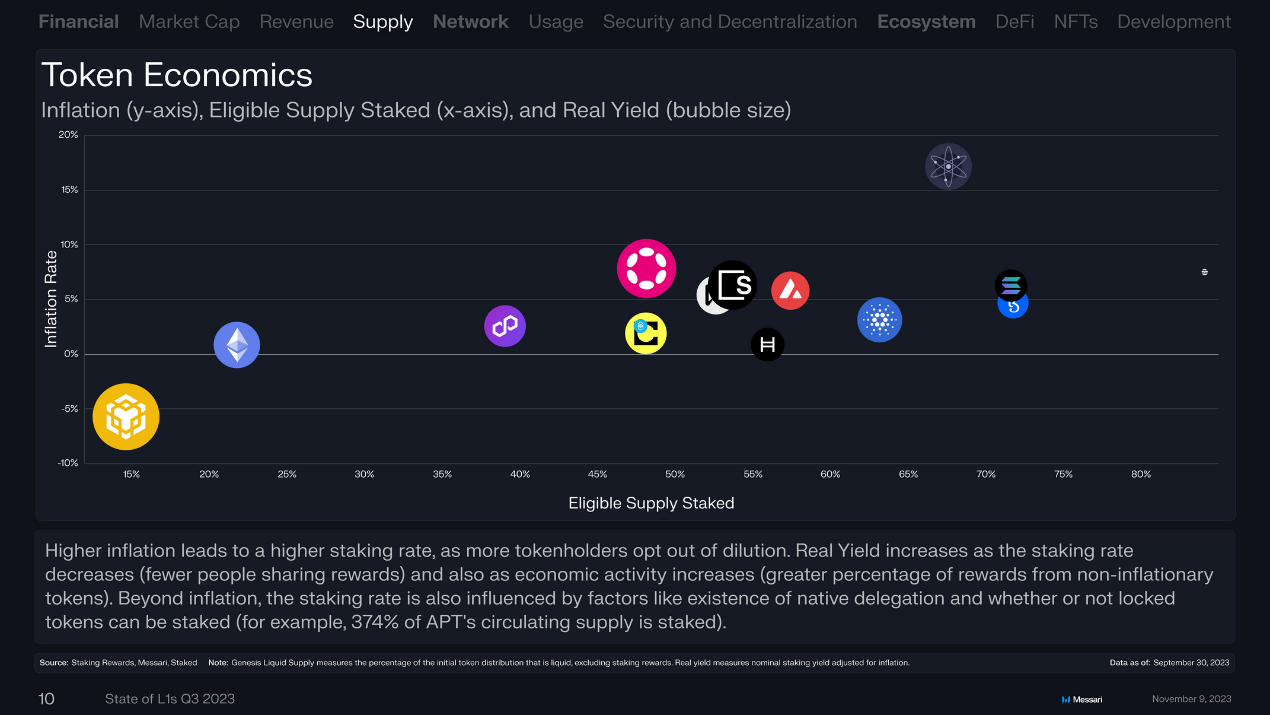

代币经济学

通货膨胀(y 轴)、合格供应质押(x 轴)和实际收益(圆形大小)

更高的通货膨胀导致更高的质押率,因为更多的代币持有者选择不稀释。随着质押率的降低(分享奖励的人减少)以及经济活动的增加(非通胀代币的奖励比例增加),实际收益率也会增加。除了通胀之外,质押率还受到原生委托的存在以及锁定代币是否可以质押等因素的影响(例如,APT 流通供应量的 374% 被质押)

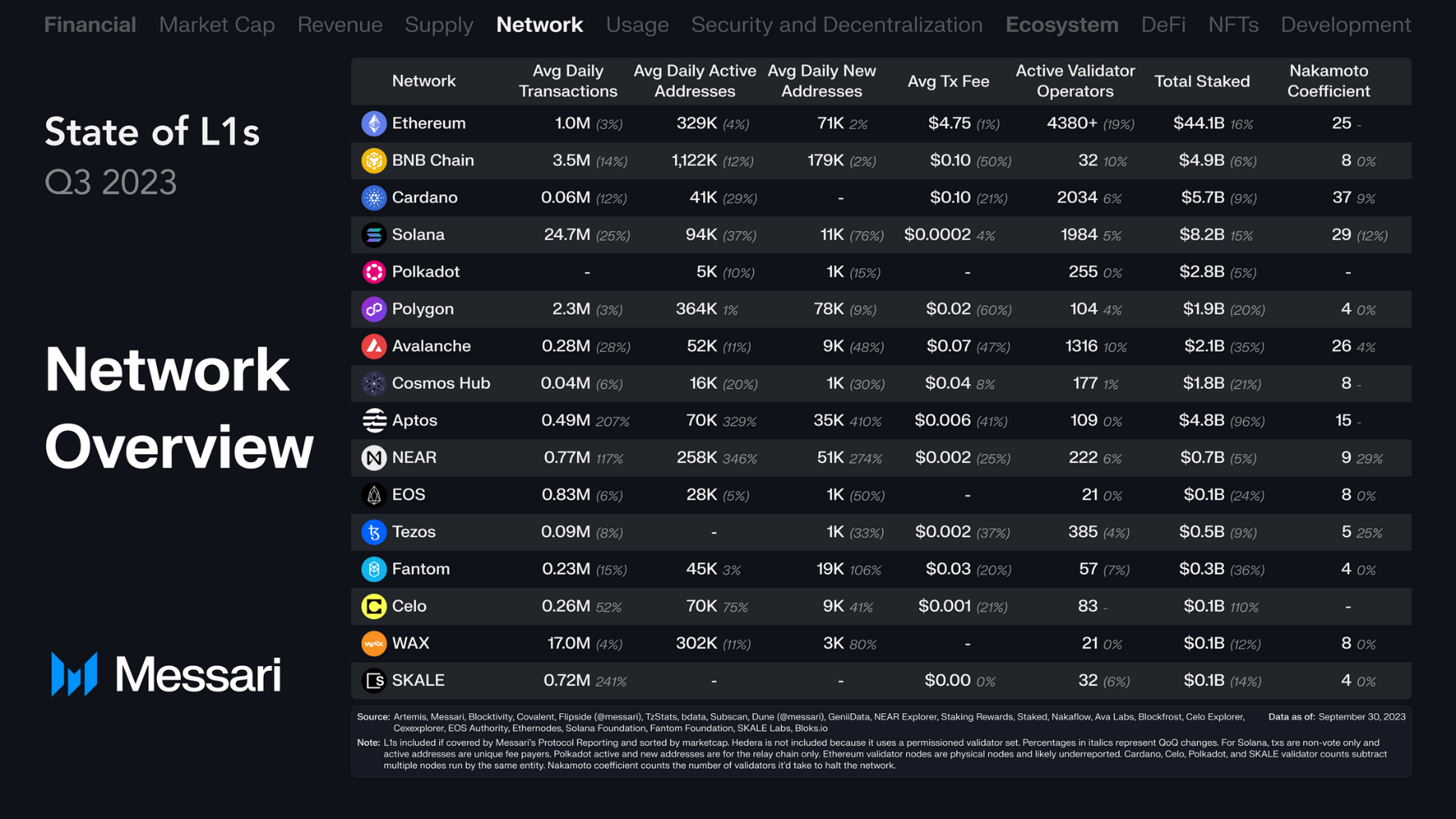

网络概况

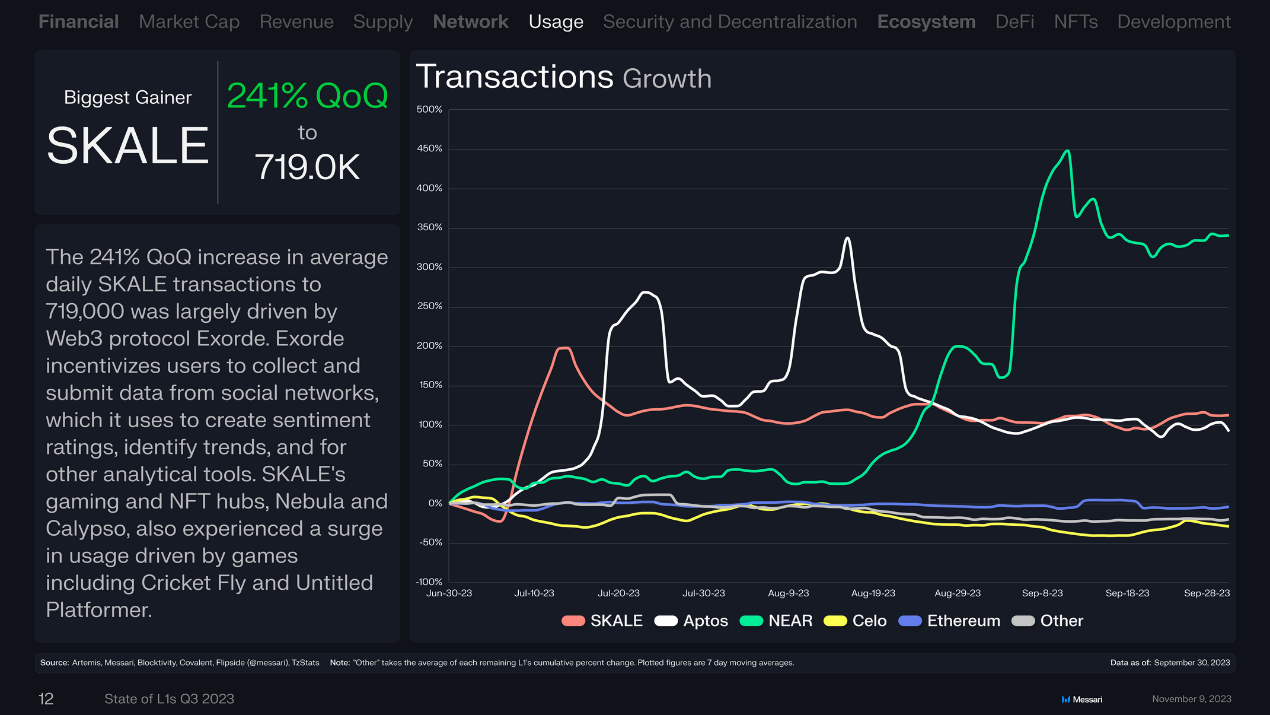

以太坊侧链 SKALE 日均交易量环比增长 241% 至 71.9 万笔,主要是由 Web3 协议 Exorde 推动。Exorde 鼓励用户从社交网络收集和提交数据,用于创建市场情绪评级、识别趋势以及其他分析工具。

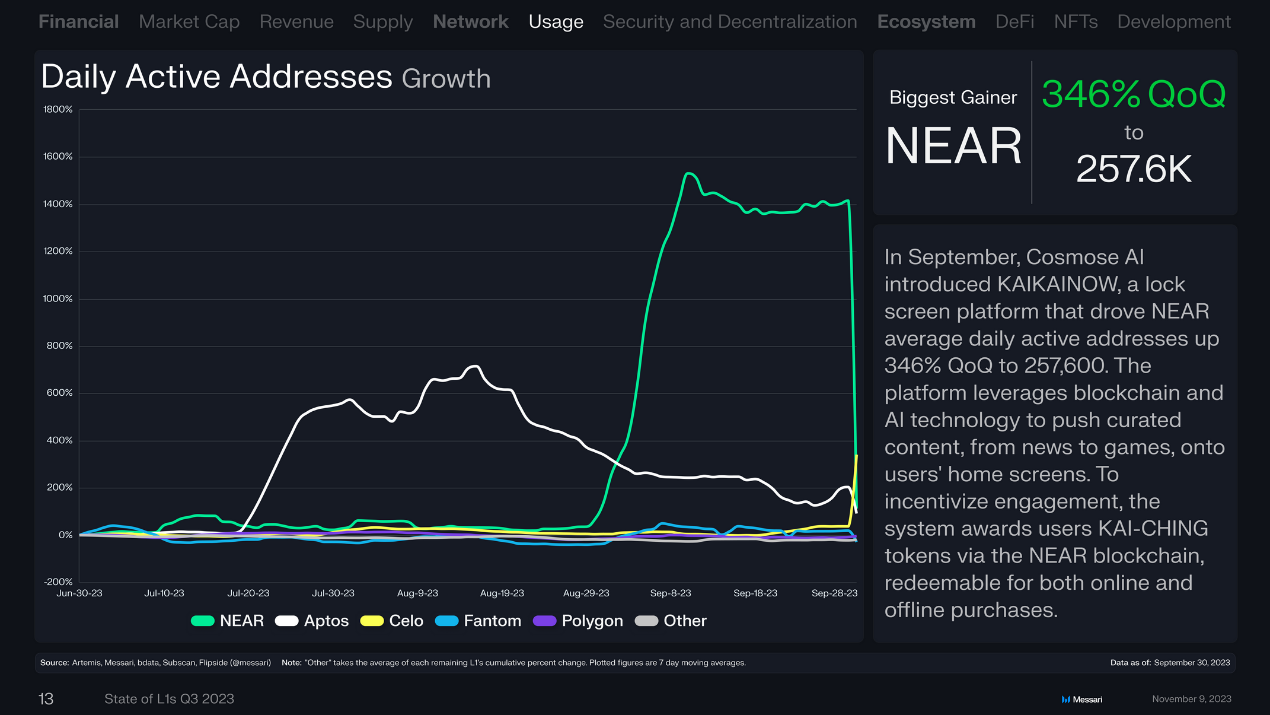

9 月,Cosmose Al 推出了 KAlKAINOW 锁屏平台,使 NEAR 日均活跃地址环比增长 346%,达 25.76 万个。该平台利用区块链和人工智能技术将新闻到游戏的精选内容推送到用户的主屏幕上。为了激励用户参与,系统通过 NEAR 区块链奖励用户 KAl-CHING 代币,可在线和离线购买。

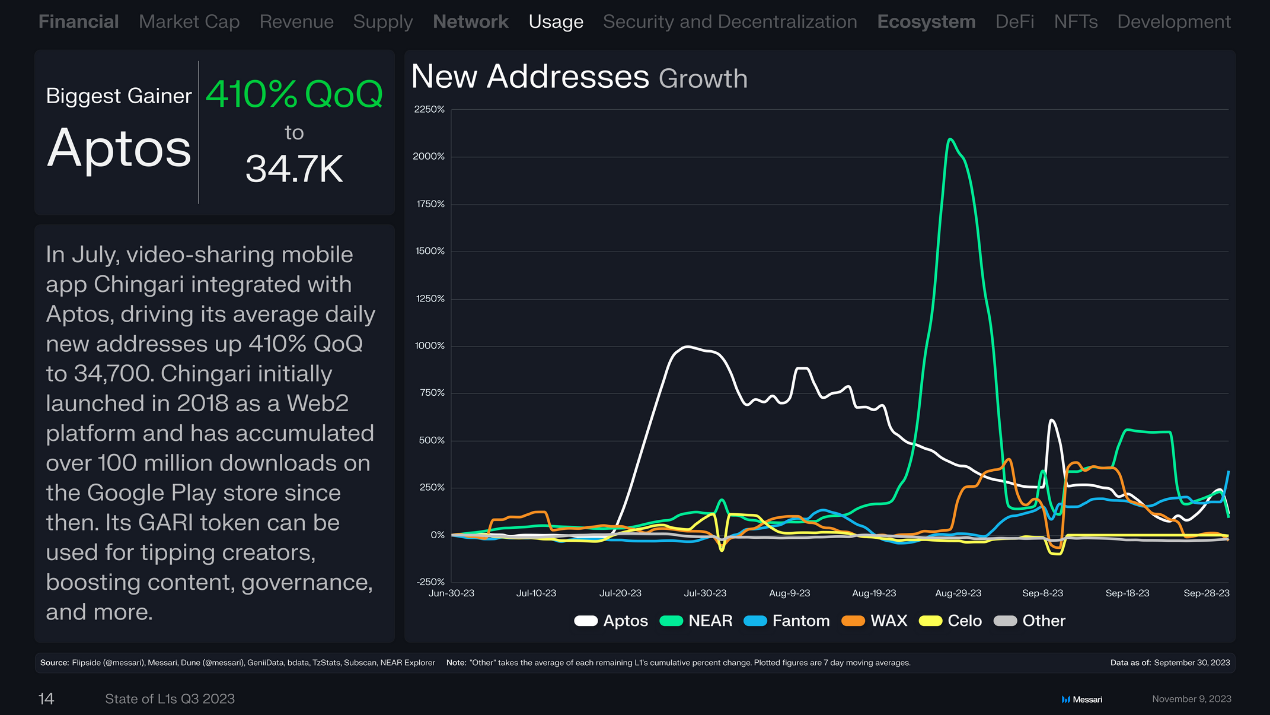

7 月,视频共享移动应用 Chingari 与 Aptos 集成,使其日均新地址环比增长 410% 至 34700 个。Chingari 最初于 2018 年作为 Web2 平台推出,此后在 Google Play 商店累计下载量超过 1 亿次。其 GARI 代币可用于给创作者打赏、提升内容、治理等。

平均交易费用

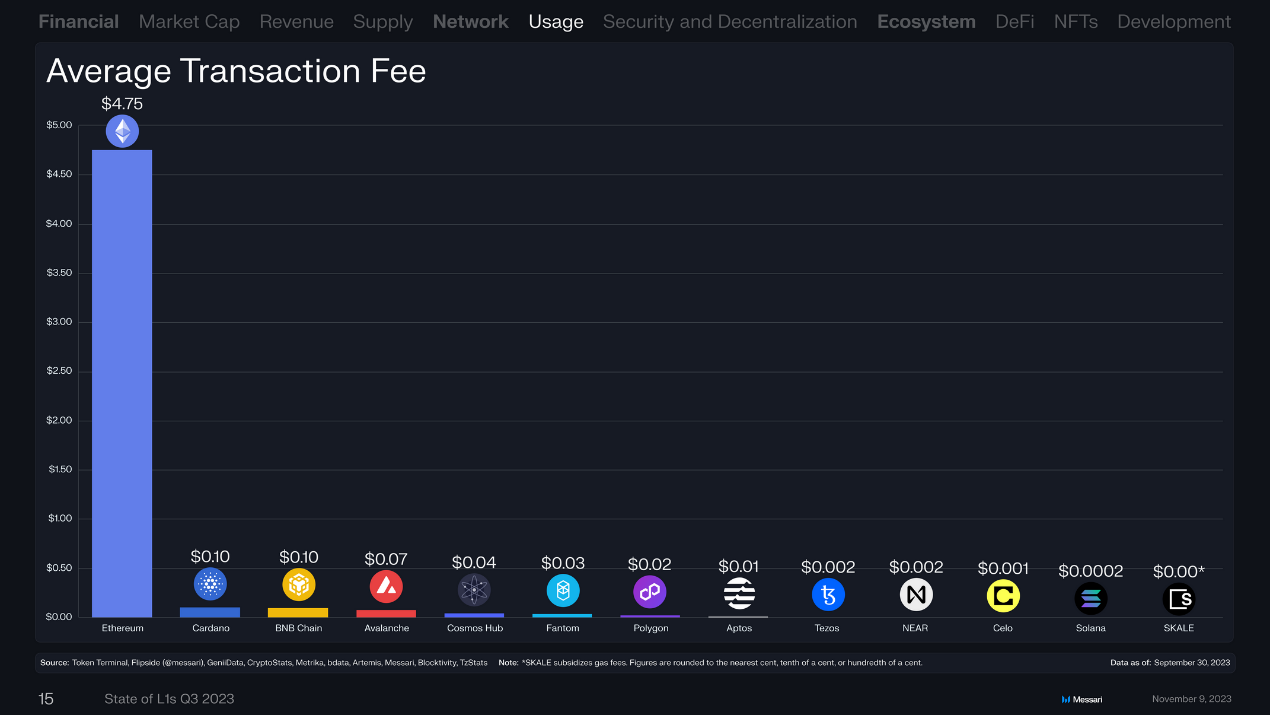

以太坊链上平均交易费用为 4.75 美元,远超其它公链。Cardano 和 BNB Chain 并列第二,平均交易费用为 0.1 美元。其次是 Avalanche(0.07 美元)、Cosmos Hub(0.04 美元)、Fantom(0.03 美元)、Polygon(0.02 美元)、Aptos(0.01 美元)、Tezos(0.002 美元)、NEAR(0.002 美元)、Celo(0.001 美元)、Solana(0.0002 美元)。

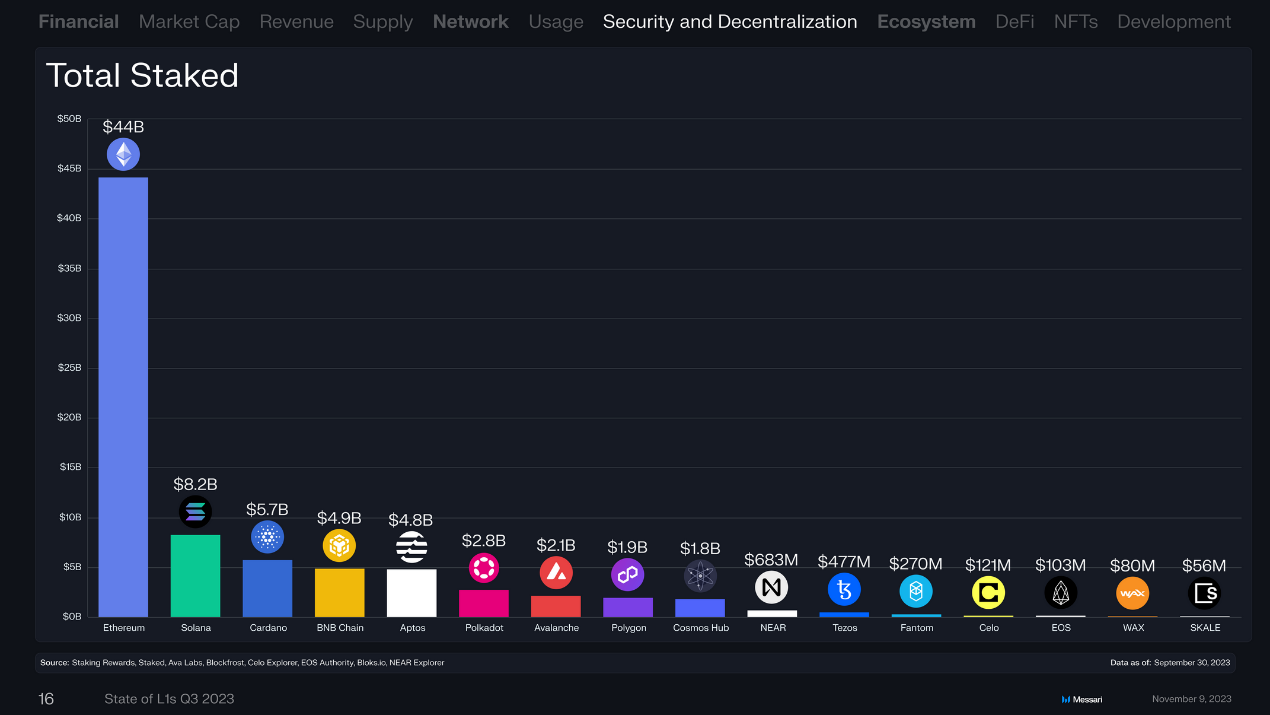

总质押价值

以太坊链上总质押价值以 440 亿美元稳居第一,其次是 Solana(82 亿美元)、Cardano(57 亿美元)、BNB Chain(49 亿美元)、Aptos(48 亿美元)、Polkadot(28 亿美元)、Avalanche(21 亿美元)。

生态概览

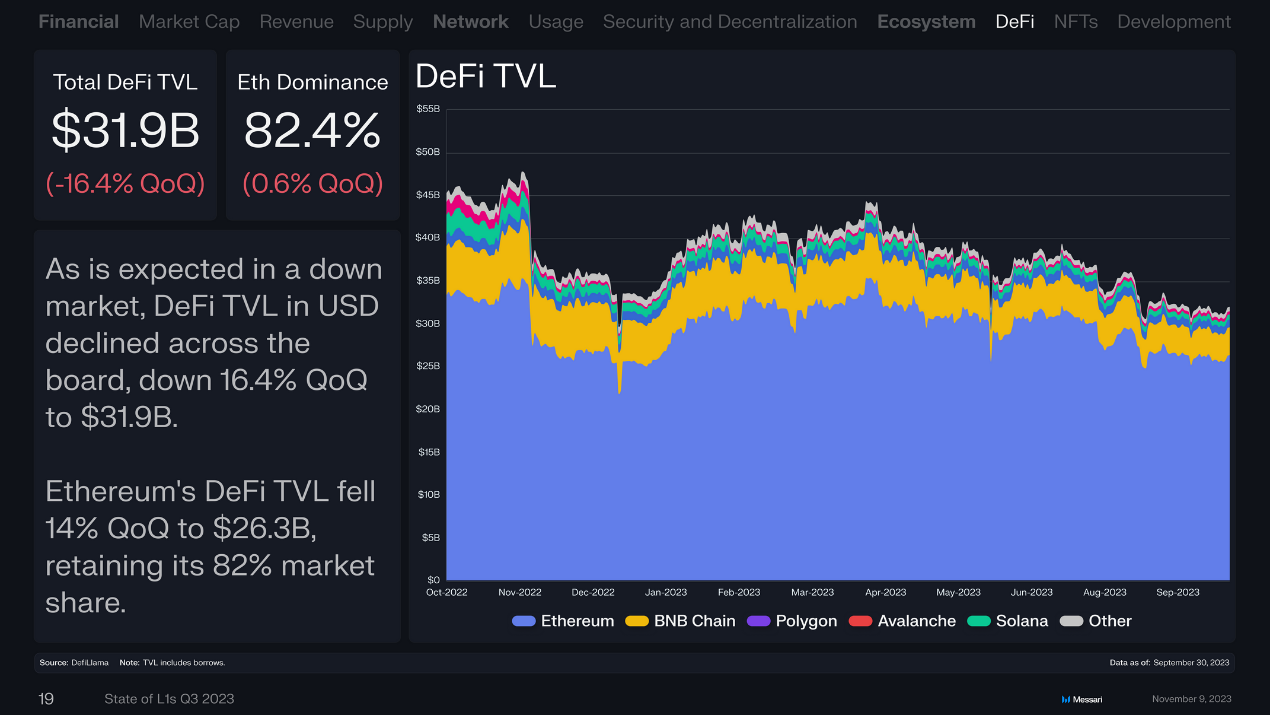

正如市场低迷所预期的那样,以美元计价的 DeFi TVL 全线下跌,环比下跌 16.4% 至 319 亿美元。以太坊的 DeFi TVL 环比下降 14% 至 263 亿美元,但保住了 82% 的市场份额。

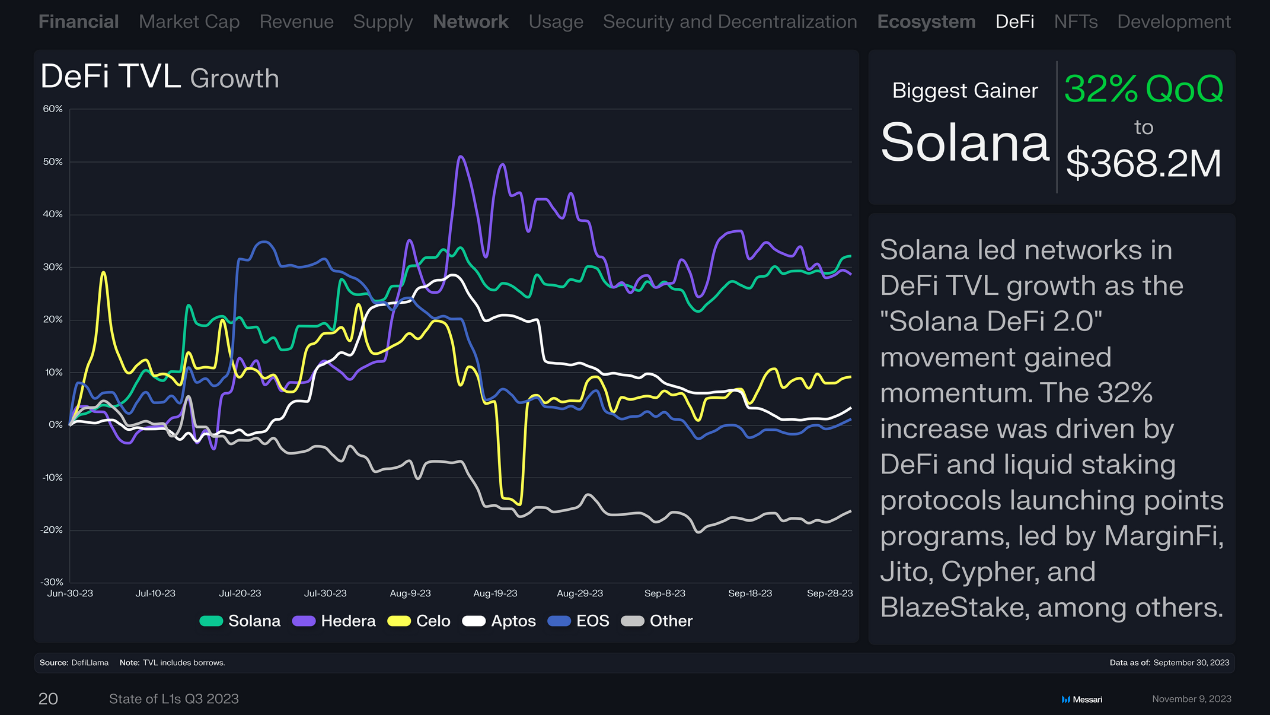

随着「Solana DeFi 2.0」势头强劲,Solana 在 DeFi TVL 增长方面领先。32% 的增长是由 DeFi 和流动性质押协议启动的积分计划所推动,尤以 MarginFiJito、Cypher 和 BlazeStake 等协议为代表。

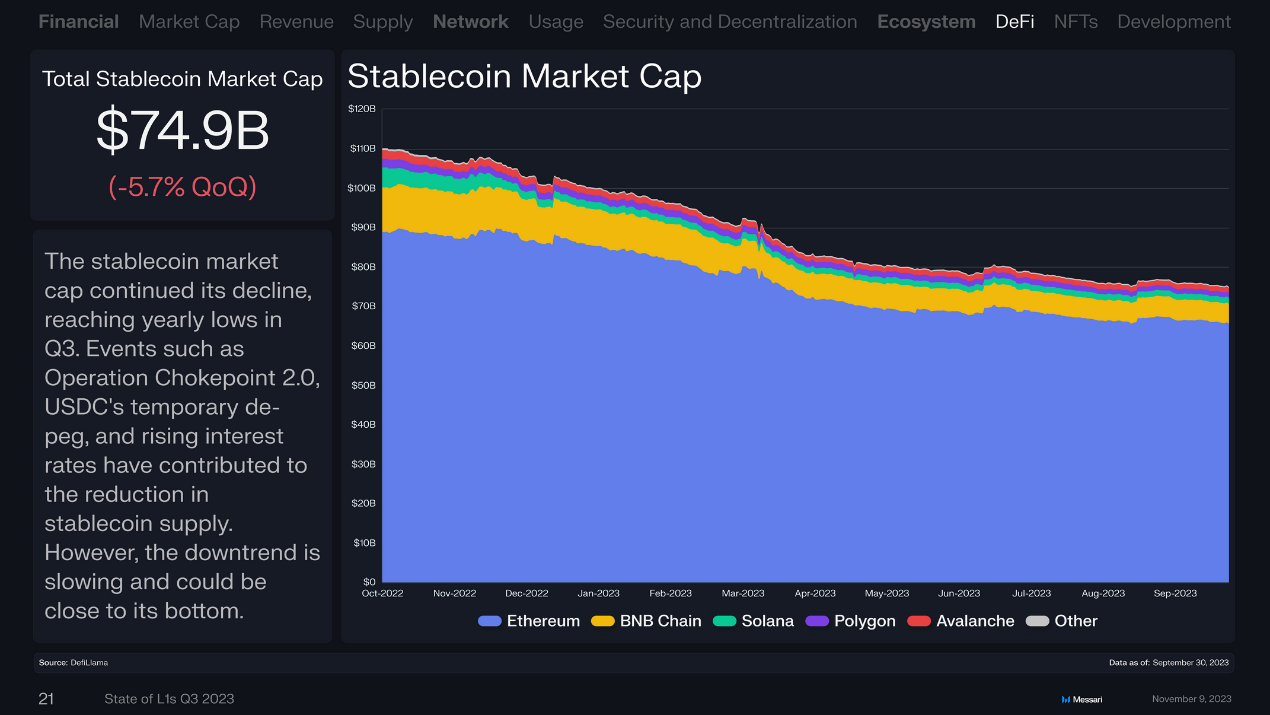

稳定币市值 749 亿美元,继续下滑,环比下跌 5.7%。第三季度触及年度低点。由监管机构推出的「阻断手段 2.0」(Operation Chokepoint 2.0)、USDC 临时脱钩以及利率上升等事件导致了稳定币供应量的减少。然而下降趋势正在放缓,并可能接近底部。

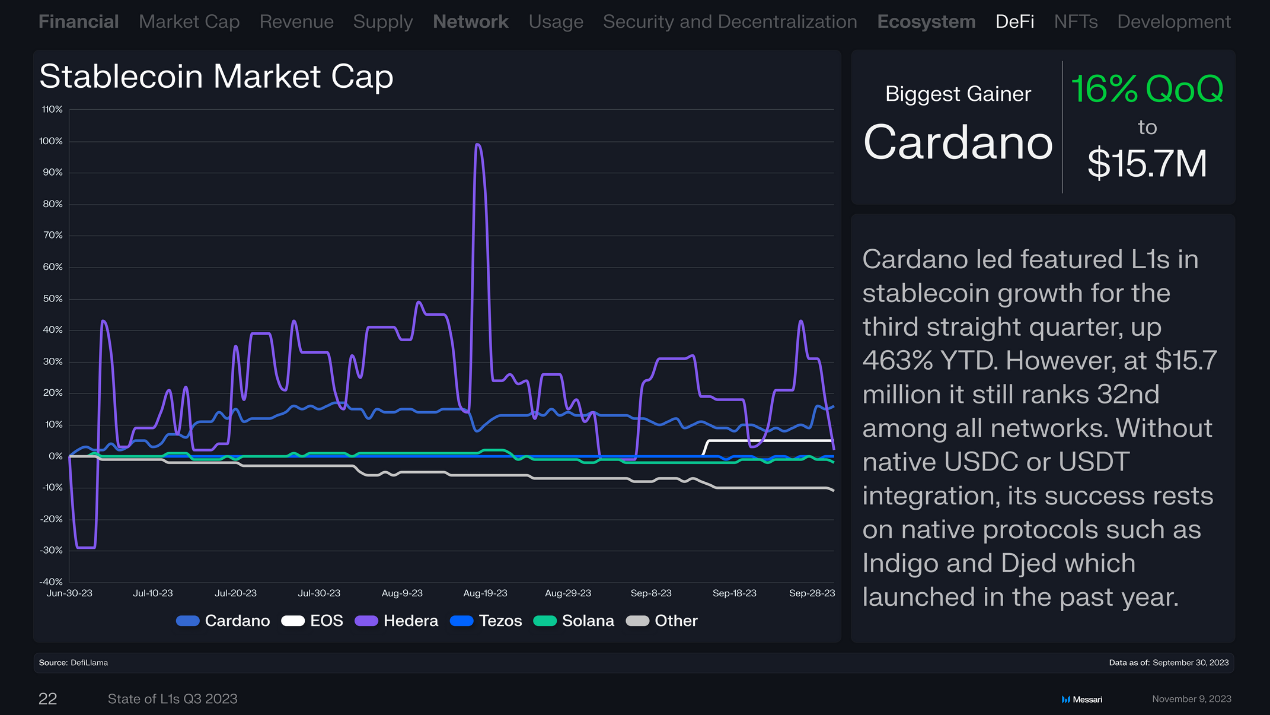

Cardano 连续第三个季度引领 L1 稳定币增长,年初至今增长 463%。然而仍以 1570 万美元在所有网络中排名第 32。在没有原生 USDC 或 USDT 集成的情况下,Cardano 的成功依赖于去年推出的 Indigo 和 Djed 等原生协议。

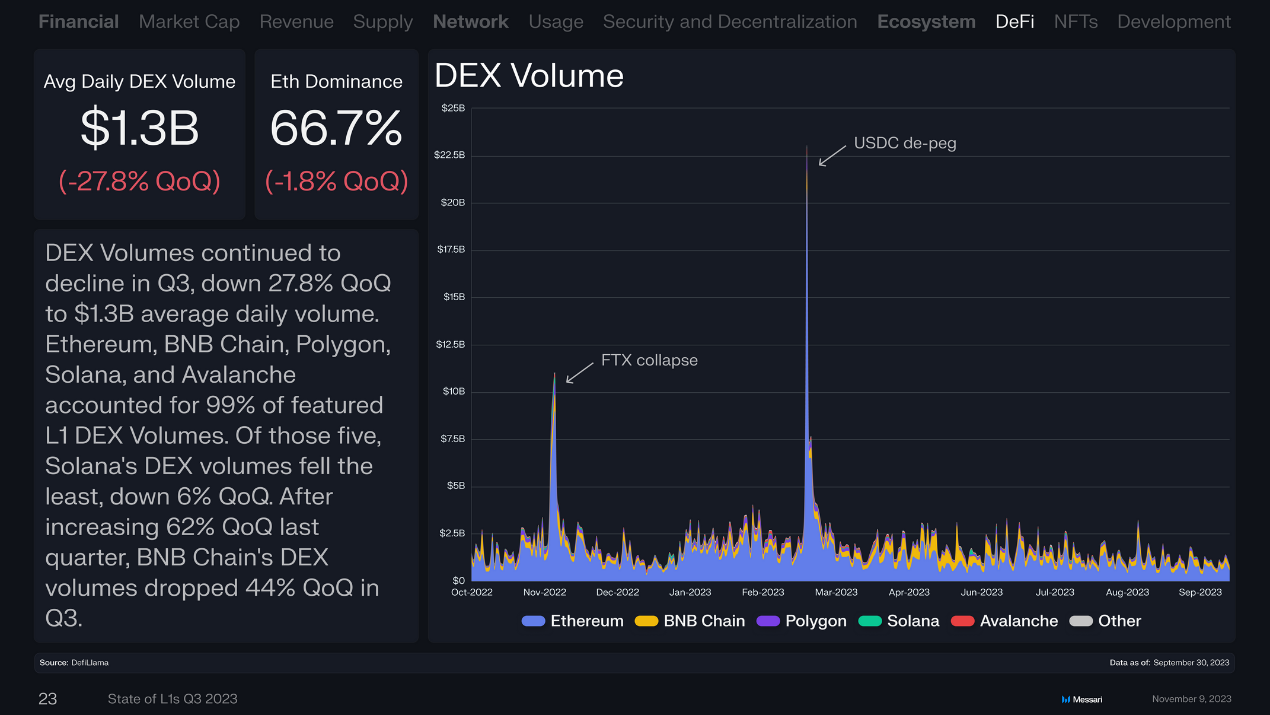

第三季度 DEX 交易量继续下降。环比下降 27.8%,日均交易量为 13 亿美元。以太坊、BNB Chain、Polygon、Solana 和 Avalanche 占 L1 公链 DEX 交易量的 99%。 在这五条公链中,Solana 的 DEX 交易量下降最少,环比下降 6%。继上一季度环比增长 62% 后,BNB Chain 的 DEX 交易量在第三季度环比下降 44%。

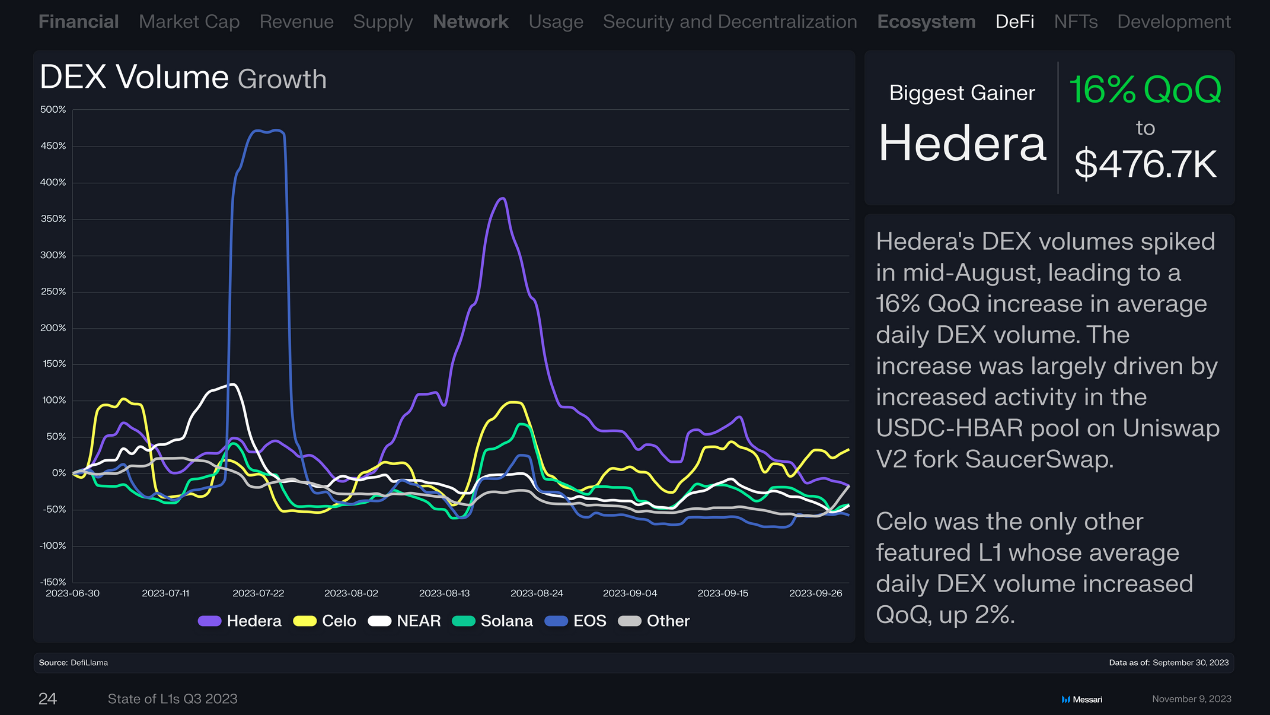

Hedera 的 DEX 交易量在 8 月中旬飙升,日均 DEX 交易量环比增长 16%。这一增长主要是由于 Uniswap 的分叉项目 SaucerSwap 上 USDC-HBAR 池的活动增加所致。

Celo 是唯一一个日均 DEX 交易量环比增长 2% 的主流 L1 区块链。

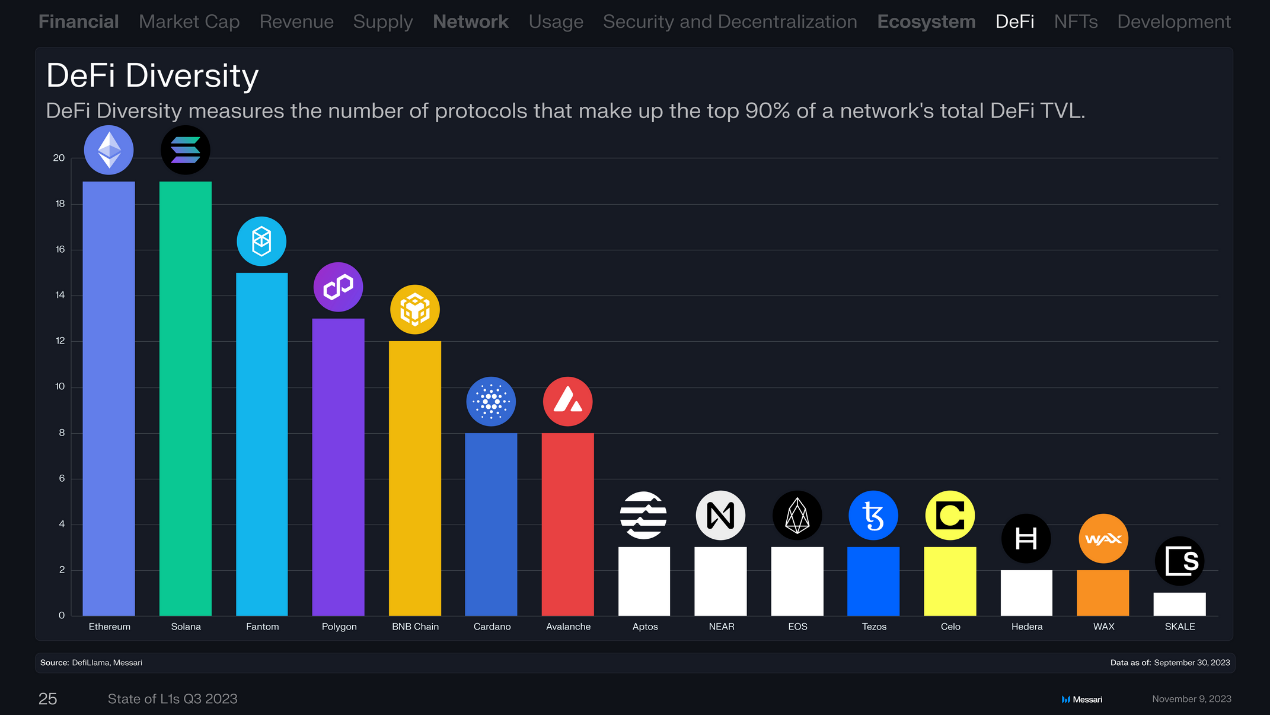

DeFi 多元化

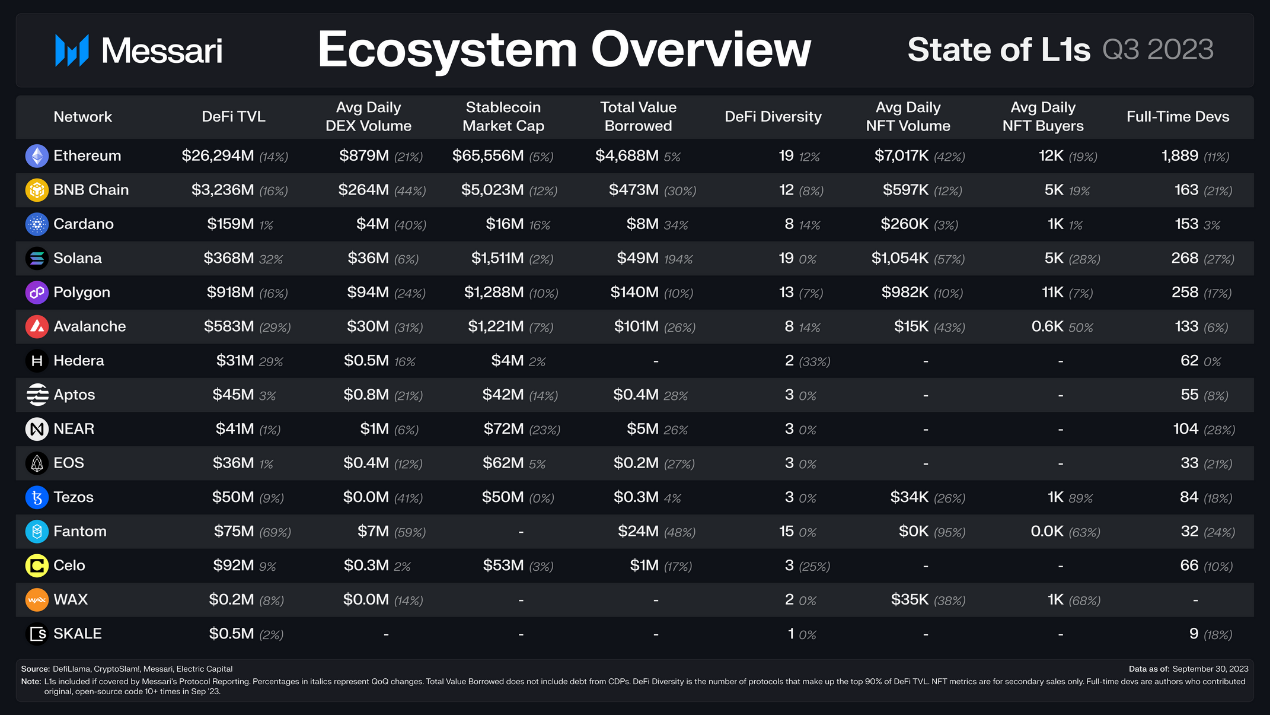

DeFi 多样性衡量的是占网络 DeFi TVL 总量前 90% 的协议数量。以太坊和 Solana 位居第一和第二。

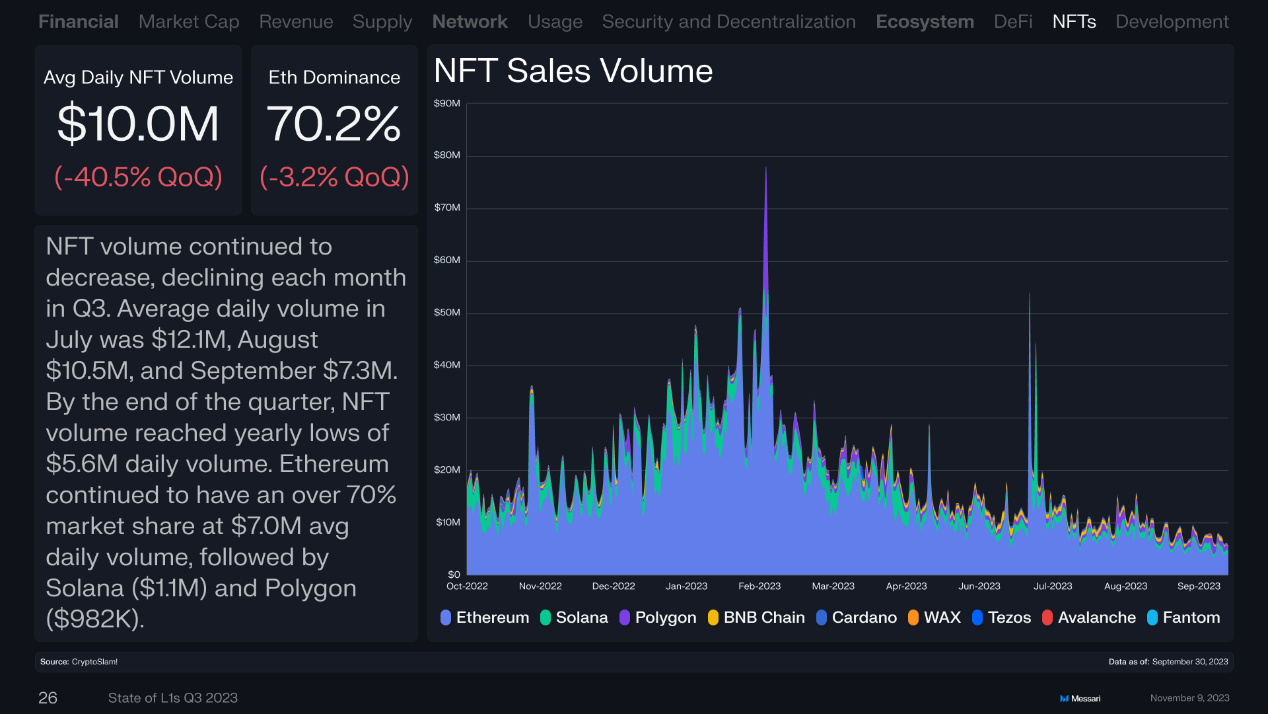

NFT 交易量持续下降,第三季度每个月都在下降。7 月日均交易量为 1210 万美元,8 月 1050 万美元,9 月 7.3 万美元。到本季度末,NFT 交易量降至 560 万美元的年度低点。以太坊继续以 700 万美元日均交易量占据超过 70% 的市场份额,其次是 Solana(110 万美元 ) 和 Polygon(98.2 万美元 )。

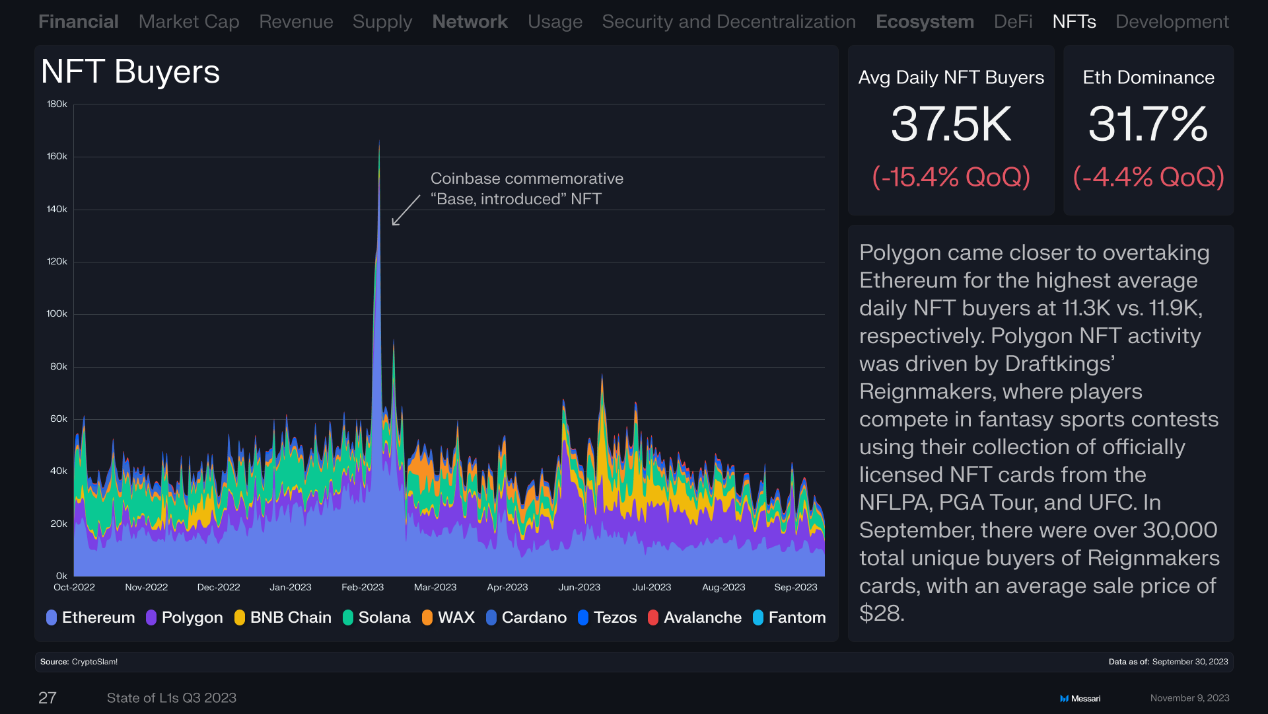

Polygon 接近以太坊,日均 NFT 买家数量分别为 1.13 万和 1.19 万。Polygon NFT 活动增长是由 DraftKings 的 Reignmaker NFT 系列推动,玩家使用他们收集的 NFLPA、PGA Tour 和 UFC 官方授权 NFT 卡参加幻想体育比赛。9 月份,Reignmaker 的独立买家总数超过 3 万名,平均售价 28 美元。

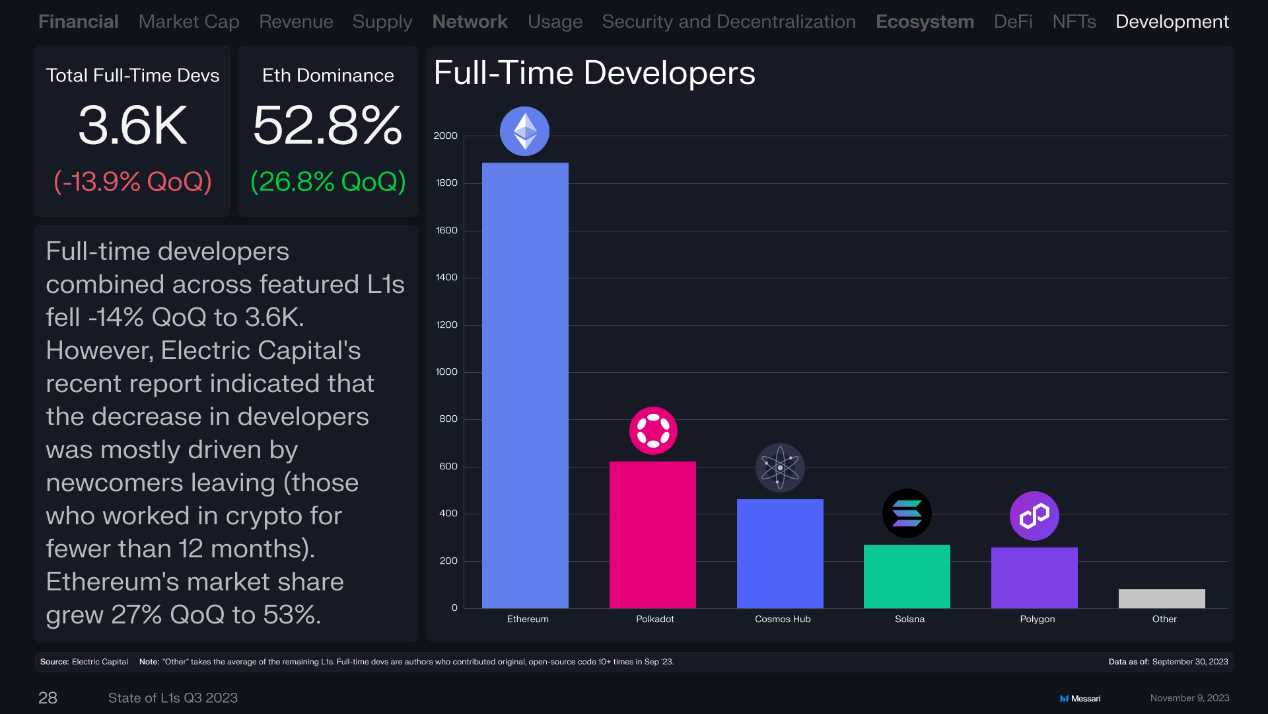

全职开发者数量环比下降 14% 至 3.6 万。然而,Electric Capital 最近的报告显示,开发人员的减少主要是由于新人的离开 ( 在加密领域工作不到 12 个月的人 )。以太坊的市场份额环比增长 27%,达到 53%。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。